早期退職キボンヌのゾゾムーです

巷では老後に2000万円の蓄えが必要とか、必要じゃないとか言われています

少しでも資産を増やすためにお小遣い投資を始めよう!

というわけでゾゾムー体験記第3段、お小遣い投資編です

お小遣い投資に興味はあるけど、結局どれくらい儲かるのよ?

ゾゾムーのお小遣い投資実績を例にお答えしましょう

色々伏せるのが面倒臭いので全公開するよ

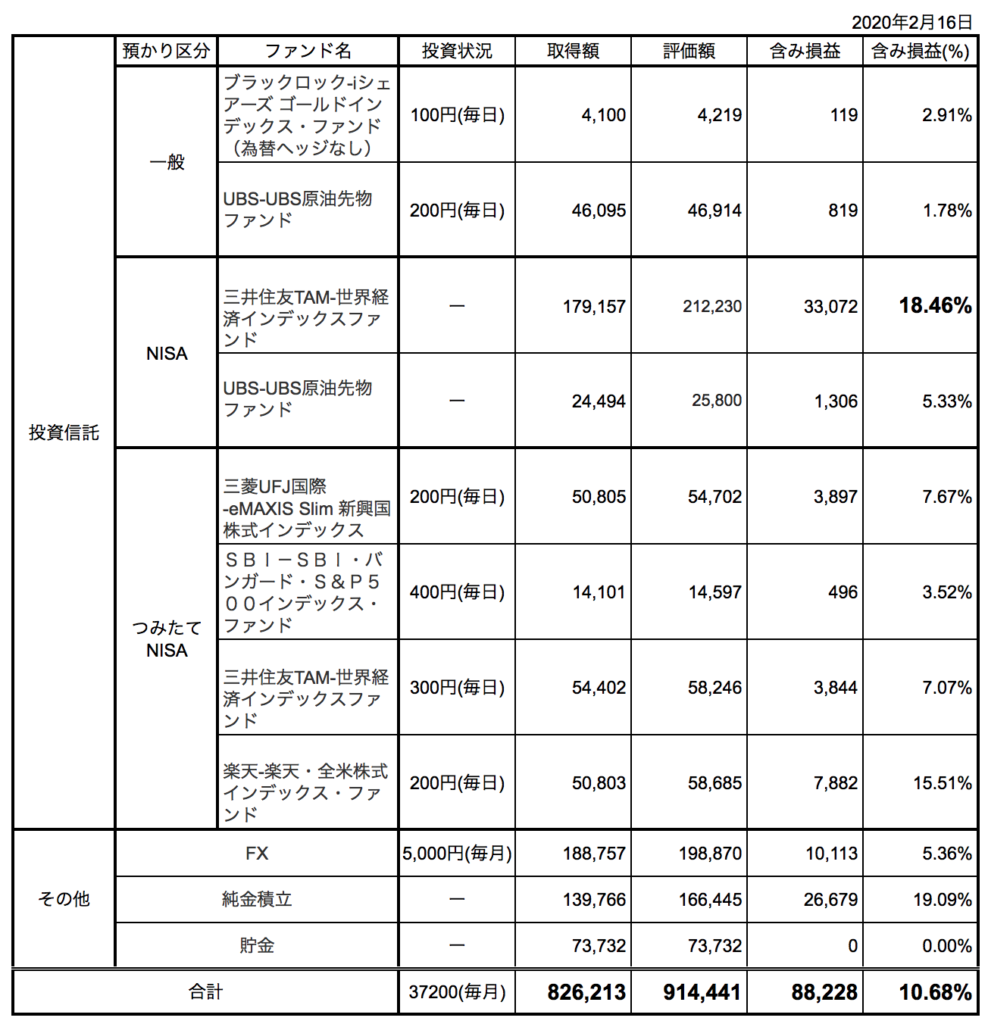

ゾゾムーの投資結果(2020年2月16日 時点)

2020年2月1日からスタートしようと思ってたけど、色々間に合わなかったので超中途半端な日からスタート

来月からは月の初めに更新するつもりだよ

とりあえずゾゾムーの現在の投資結果をどーん

こんな感じです

お小遣い投資の総資産

月々の投資額がお小遣いレベルでも5年も続けるとそこそこの額になるよ

毎月1万円の投資を5年続けると、投資額だけで60万円

ゾゾムーは月々5,000円の投資からスタートしてちょっとずつ増やしていったので投資額が80万円ぐらいになりました

ついでに、少額でも投資を始めると日々の無駄遣いに敏感になるよ

毎日100円単位で投資をしていると、毎日飲む缶コーヒーとかもったいなく思えてきます

缶コーヒーをやめればもう一単位購入できるな、って考えるようになっちゃう

良いことか、悪いことかは人それぞれだと思うけど、資産の形成に関しては節約するに越したことはないよ

少額でいいので投資を始めてみよう!

お小遣い投資の利益

現時点のトータル投資額は826,213円で評価額が914,441円なので88,228円儲かっているよ

ほんでもって、ゾゾムーが投資を始めたのは2015年なので投資期間は約5年

5年で8万円の儲けってなかなか牛歩・・・

投資で大金持ちを夢見る人からすると物足りないでしょうかね?

減ってないのでよしとするとしましょう、お小遣いレベルの投資額では最初のうちはこんなもんです

今後は複利の効果マシマシでどんどん利益が増える

はず・・・

お小遣い投資の年率

現時点の含み損益率が+10.68%で投資歴は5年なので年率でいうと2%以上になるね

金額はしょぼいですが利益率でいうと、まぁまぁ〜の実績ではないでしょうか

一応、銀行預金よりはマシなのでよしとしましょう(銀行預金だよ100円ぐらいは増えてるかな)

ローリスクで投資をしても年率で2%ぐらいは余裕でクリアできそうです

世界経済の成長率が3%とか言っているのでまぁ〜こんなものかな

最近は調子が良いので全ての銘柄でプラスになってますが、リスクを少なめにしているとはいえこんな時ばかりではないので注意!

預かり区分が色々あるのは紆余曲折があったから

もともとは『NISA』で投資を始めていたんだけど、ゾゾムーの投資スタイルが『つみたてNISA』に向いていたので去年(2019年)から『つみたてNISA』に変更

投資をしている過程で、基本的には長期投資(基本的に買ったら買いっぱなし)での運用が向いていると判明

また、積極的に売り買いを繰り返さない場合、お小遣いレベルの投資額では年間100万円(NISA年間限度額)も投資出来ない

そこで年間限度額は40万円になるけど、非課税期間が10年になる『つみたてNISA』へ変更

通常の『NISA』は非課税期間が5年だよ

お小遣いレベルの投資額をほったらかしで積立投資したい人は『つみたてNISA』がオススメ

逆にガンガン売買して利益を上げるスタイルの人は投資額が少なくても通常の『NISA』がオススメ(資金が1万円でも100回売買したら枠がなくなるよ)

ゾゾムーがNISA枠で購入した分は非課税期間内で売却予定(2015年購入分は2019年に売却済み)

管理が面倒臭いのでNISA枠の方は一括での売却を考えたのですが、持っている銘柄が長期運用する方が利益が出そうなので5年間の非課税期間を使い切る算段です

非課税期間の最後の年の一番高い時に売るのが一番パフォーマンスがいいはず

複利運用の投資信託は投資期間が長いほど儲かる

複利で運用している銘柄は基本的に運用期間が長い方が利益が出ます

リスクを軽減する効果もあるので複利運用銘柄の長期運用がお小遣い投資にはオススメ

ゾゾムーが投資している銘柄でいうと、複利運用している銘柄は『つみたてNISA』枠で購入してる下記4銘柄だよ

- 三井住友TAM-世界経済インデックスファンド

- 楽天-楽天・全米株式インデックス・ファンド

- SBI-SBI・バンガード・S&P500インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim 新興国株式インデックス

この中で投資開始当初からNISA枠で購入していたのが『三井住友TAM-世界経済インデックスファンド』

なので『三井住友TAM-世界経済インデックスファンド』が一番投資期間が長くなるのですが、実際に利益率が高くなっています

購入年ごとに分解するともっと解りやすいので、また記事にしようと思います

つみたてNISA枠で始めた銘柄は2019年から投資なので、今後に期待です(10年間は非課税ですしね)

逆に言うと『楽天-楽天・全米株式インデックス・ファンド』は投資期間が1年程度にもかかわらず、高パフォーマンスを誇っています

おそるべし、アメリカ株式!

リスクは『三井住友TAM-世界経済インデックスファンド』より高めなので過信は厳禁ですがこれからが楽しみな銘柄です

まとめ

2015年からお小遣いでボチボチ投資を始めて5年継続できるとこの程度の利益になります

ローリスク運用なので利益も少ないですが、銀行に預けっぱなしにするよりは幾分かマシです

リスクが低めの運用なのでお小遣いだけではなく、家の預金にも手をつけたい気持ちもあるのですが妻に怒られそうなので我慢です

何年か続けていくうちに実績が認められて、妻の方から運用してくれないかと言い出す日を心待ちにしています(笑)

お小遣いの範囲の投資なのでもう少しリスクを高くしても良さそうなので、アメリカ株式のウエイトを増やしていく予定です

株式への投資は長期運用でリスクへのヘッジが出来るはず(負けている時に売らなければいい、勝つ日が来るまで死ななければいい)

ただし、あくまで一発逆転大金持ちスタンスではなく、着実に利益を増やして1日でも早く早期退職を実現するぜスタンスです

目標は55歳で退職、あわよくば50歳、最悪でも60歳では辞めてやる!

定年退職の年齢が70歳とかになっていたとしてもね

今後も投資実績をアップしていく予定なので、お付き合いよろしくお願いします

コメント