日本の親たちは全員、子供が生まれたらインデックスファンドの投資信託への積立投資を始めるべきです

何言ってんだかわからない人もいるかもしれませんが、それぐらい資産運用を当たり前のことにした方がいいんでない?って話

子どもが生まれたら将来の資産形成のために銀行口座を作るように

教育資金のために学資保険を検討するように

子どもの能力を上げるために英語教育を検討するように

証券口座を作ってみてはどうでしょう

子どもの将来の資産形成にも、お金の増やし方の教育にも大きく役に立つはずです

親は子どもに何を残せるのか?

単純な資産よりも、能力を養うことに力を注ぐ教育熱心な家庭は多いと思います

幼児からの英語教育や、先取り学習がいい例かもしれません

その1つに『お金の増やし方』を入れてみてはどうでしょう?

学校ではひらがなや足し算は教えてくれますが、『お金の増やし方』を教えられるのは親ぐらいしかいないのですから

0歳から資産運用を始めておくことで、子どもに資産を残すだけではなく、お金の教育をするきっかけにもなります

資産運用を始めるのはいつが良いのか

子どものために資産運用を始めるのはどのタイミングが良いのでしょうか?

先に結論を書いてしまうと、遅すぎることはあっても早すぎることはありません

基本的には定期預金(積立預金)や学資保険と同じイメージです

子どもの名義で銀行口座を作り、出産祝いやお年玉などを定期預金している家庭は多いと思います

実はこれも立派な資産運用

ただ、金利が低すぎて増えてる感じがしないだけです

定期預金ではネット銀行でも金利は0.1%程度、人生100年時代とか言っているので、100年間定期預金したとして計算してみましょう

1日100円を年率0.1%で100年積み立てると総額は384万円になり、利益は約19万円が利益になります

今の時代ではこれぐらいの利益が元本保証ありの限界です

これが多いと思うか、少ないと思うかは人それぞれかもしれません

「100年も積立ててこれぽっちかぁ〜」と言う感想の方が多いのではないでしょうか?

これで十分だと言う方はあとで積立投信の計算もしますが、計算が間違ってんじゃない?と度肝を抜かれると思います

ちなみに過去には銀行預金の金利が1%なんで時代もありました

年率1%で計算すると総額は628万円になり、利益は約263万円になります

親が定期預金を進めてくる理由もわかる気がしますが、現在では年率1%を銀行預金で実現することはできません

よって、お金を増やしたければ投資するしかないよねって話になります

積立投信(投資信託への積立投資)と言われると「なんだか難しそう」と思われる方もいると思いますが、積立預金や学資保険とシステムはさほど変わりません

一定金額を定期的に積み立てると言う点では全く同じです

財形貯蓄や学資保険だとイメージが付きやすいと思いますが、始めるタイミングは早ければ早いに越したことはありません

出産祝いを10年ほどタンスに寝かせてから、定期預金に預ける人はいませんよね

(10年分の金利がもったいないだけです)

よって積立投信を始めるタイミングでベストなのは子どもが生まれた瞬間、0歳の時なのです

元本保証なしのリスクが許容できるか

定期預金や学資保険と大きく異なる点は、元本保証がないところです

元本保証がないと聞くと、拒絶反応が出る人も多いと思います

ほとんどの人が元本保証なしのリスクが許容できない為に、投資に踏み切ることができないのが現状です

投資へのハードルが高い所以です

でも元本割れのリスクについてよく考えもせずに、シャッターを下ろしている方が多いのではないでしょうか?

詐欺師に騙されにくいと言う点ではメリットなのですが、有用な情報もシャットアウトしているのです

人間は様々なリスクを抱えながら生活しています

車に乗る時なんかは実は死亡リスクを抱えているのにも関わらず、平気だったりします

元本割れのリスクにだけ、目くじらを立て過ぎではないでしょうか?

同じ元本割れでもその中身は様々です

マイナス額の大きさや、マイナスになる確率は多種多様で、しかもコントロール可能です

ローリスクローリターンとか、ハイリスクハイリターンというやつですね

ローリスクローリターンだと堅実で、ハイリスクハイリターンだとギャンブルに近くなります

どんなにリスクが小さくても、元本割れのリクスがあるなら許容はできないという人もいますが

交通事故での死亡リスクがあるから、車には絶対に乗らないと言ってるのと変わりません

ほとんどの人が死亡リスクを許容して、車のメリットの恩恵を受けています

同じような理由で飛行機には絶対に乗らない、と言っている人はたまに見かけますがw

資産運用でも同じように、自分が許容できる範囲でリスクをコントロールして資産運用の恩恵を受ければ良いのです

車に様々な安全装置が付いているように、資産運用においても様々なリスクヘッジの方法が存在します

一概に元本割れが悪と決めつけるのは、やめた方が賢いのです

ひとくくりに元本割れがぁ〜と否定するのは

近頃の若者は〜とか、これだから老人は〜とか、女性の話は長いとか言ってる人と変わらない行為です

何事においても何かをひとくくりにして議論するのは賢い方法とは言えないのではないでしょうか?

宝くじのリスクは許容している?

ちなみに元本保証なしに拒絶反応を示す人に限って、宝くじを購入したりします

逆に堅実な資産運用をしている人は宝くじを買わなくなる傾向があったりします

元本割れのリスクに敏感な人に限って、元本割れの確率が最も高いといっても過言ではない宝くじを買うところが不思議なところです

宝くじなんて元本保証なしの最たる例だと思うんですけどねw

あれはギャンブルだから投資とは別の次元の話なでしょう

投資でのギャンブルはNGで、宝くじはOKという国民性もどうかと思いますが・・・

元本保証なしを許容した時の恩恵は?

では元本保証なしを許容した場合の恩恵はどの程度なのでしょうか?

リスクばっかり大きくて、恩恵が少ないならば投資なんかやるべきではありません

基本的に投資はリスクとリターンが比例します

投資信託で比較的安全とされるバランス型のインデックスファンドを例にあげると、年率は大体5%程度になります

年率5%で先ほどの計算をして見ましょう

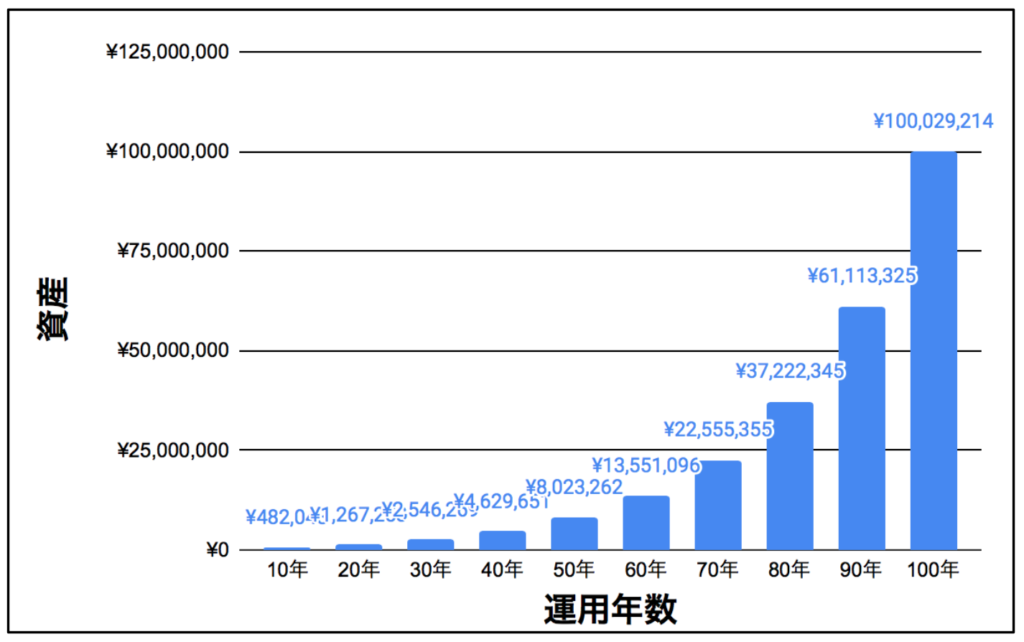

1日100円を年率5%で100年積み立てると総額は約1億円になります

ちょっと何言ってるか分からないかも知れませんが、計算ミスではありません

毎日飲んでいた缶コーヒーを我慢して、比較的安全な投資信託の銘柄を選んで積立投資を行えば、100年後には1億円になる可能性があるのです

グラフ化するとこうなります↓

運用年数が長くなれば長くなるほど複利の効果で、資産が爆発的に増加します

例えば、30歳の人が60歳まで運用を行なった場合は運用期間が30年になるので、総資産は約250万円になります

これが0歳から同じ60歳まで運用を行なったとすると運用期間が60年となるので、総資産は約1300万円になります

運用期間は2倍でも資産は5倍以上になるのです

この事実を知ってしまうと、なぜもっと早く投資を始めなかったと後悔することになります

30歳のおじさんが60歳までの30年で資産を1000万円にしようとすると、リスクをとって年率を大きくするか、投資資金を増やす必要があります

投資期間が少なくなればなるほど、資産運用は不利になるのです

どうして先生や親たちはこの事実を教えてくれなかったのでしょうか?

それは単純に知識と経験がなかったために、子どもに教えられなかったのでしょう

自分の子どもにはそんな後悔をして欲しくはありませんよね

これが0歳からの資産運用をオススメする大きな理由です

0歳から資産運用を行えば、たった1日100円の積立を行うだけで、100歳まで待たずしても、そこそこの資産が形成できます

子どもが大きくなるまでは代わりに積立ておき、大きくなったら引き継いであげましょう

今は投資の知識がなくても遅くはありません

子どもが大きくなるまでに、知識と経験を蓄えて、自信を持って子どもに資産運用のなんたるかを教えたあげればいいのです

大げさな話1日100円をドブに捨てる覚悟があれば、100年後には1億円を手にするチャンスが得られるのです

年率5%程度を達成するためのリスクでは投資資産が0円になることはまずありませんけどねw

ちなみに本当に1日100円をドブに捨てる覚悟(投資資産が0円になる覚悟)があれば、もっと高い年率が見込めます

年率15%で運用できれば、26年後には1億円です

宝くじを買うよりはよっぽど堅実ではないでしょうか?

なぜ積立投資信託が良いのか

インデックスファンドの投資信託を長期にわたり、積立投資を行うのが資産運用の王道である

この結論に行き着くまでに、だいぶ資産が減ってしましました

個別株式への投資やFXで継続的に利益を上げられる人はごく一部です

投資の素人が裁量トレードで勝てると思っているのがそもそもの間違いなのかもしれません

逆にいうと素人が裁量トレードをするから負けるのです

インデックスファンドへの積立投信(投資信託の積立投資)であれば、個人の裁量は全く必要ありません

投資の面白みとしては欠けるかもしれませんが、資産形成が目的であればなんの問題もないでしょう

必要なのは銘柄の選定と時間だけです

定期購入の設定さえ済ましてしまえば、あとはほったらかしで構いません

手間が掛からないのも積立投資信託のメリットです

積立投信は運用期間が長ければ長いほどに有利になる特徴があるのはこれまでの話の通りです

よって初心者は資産運用は積立投資信託から始めるのがオススメです

個別株やFXなどの投資は積立投資信託で資産運用に慣れてから初めても遅くありません

投資を始める人の多くは自分なら裁量トレードでも勝てると思っている人です

そのモチベーションがないとなかなか投資には手を出さないものです

裁量トレードでも勝てると思っている人しか投資を始めないのでどんどん個人投資家の負け率が高くなってしまいます

投資=ギャンブル

というイメージがついてしまった大きな要因だと思われます

初心者は大人しく積立投資信託から始めましょう

投資額も少なくて済みますし、銘柄選定さえ冒険しなければ大負けすることも少ないです

ほったらかしにして、たまに増えた資産を確認してニヤニヤすればいいだけですw

オススメの投資信託

銘柄選定さえ間違わなければ大丈夫と言っておきならがら、銘柄選定を丸投げするのはよろしくないのでオススメの銘柄を紹介しておきます

あくまで個人的なオススメで正解ではありません

購入は自己責任でお願いします

って書かないといけないからみんなビビって投資を始めないんですよねw

- 世界経済インデックスファンド

この銘柄が投資信託入門とも呼べる銘柄だと思っています

実際にゾゾムーが一番最初に購入した銘柄であり、今も購入を続けています

比較的リスクも低く、年率5%いくかいかないか程度の運用が見込めます

せっかく投資を始めるならこの程度のリスクと年率は最低でも欲しいところです

0歳からの超長期運用が前提であれば、60年後や100年度に元本割れをしていることはまずないと思います

何を購入して良いか分からなかったらとりあえず『世界経済インデックスファンド』を購入しましょう

そして、市場の上がり下がりを体験してみてリスクが余裕で許容できそうなら、株式比率を上げてハイリスクハイリターンに振ればいいと思います

『世界経済インデックスファンド』についてはこちらでも詳しく説明しています

また、個人的な運用実際も公開しているので参考にしていただければ幸いです

最後に

如何だったでしょうか?

少しは資産運用に興味が湧いたでしょうか?

子どもの資産形成やお金の教育のためにも、親が正しい資産運用の知識を持つことは重要です

お金を増やす知識は学校では教えてくれませんし、詐欺まがいの情報も溢れているので親が見極め教えるしかありません

投資=詐欺というイメージもあるかもしれませんが、それは間違っています

投資で詐欺が横行するのは、多くの大人が投資に対しての正しい知識を持っていないのが原因です

まずは親が投資に対しての正しい知識を持ち、子どもに教えることが最善の方法ではないでしょうか?

と、ここまで説明しても実際に投資を始める人は一握りです

難しいことは考えずに始めちゃいましょうw

現状では子どもの証券口座を開くためには、親が同じ証券会社で口座を持っていることが条件であることが多いです

まずは騙されたと思って親の口座を開設してみては如何でしょうか?

口座を作るだけなら無料ですw

ちなみに個人的な見解では現時点で証券口座を開くなら『SBI証券』か『楽天証券』の2択です

この2社ならサービスや手数料の安さが最高ランクなのでどちらでもいいと思います

適当に選びましょうw

あえていうなら、毎日積立にこだわりがあったり、海外株式や海外ETFにも興味がある方は『SBI証券』

楽天ポイントが欲しいなら『楽天証券』

と言ったところでしょうか

ちなみにゾゾムーは2社とも口座を開設していますがメインは『SBI証券』です

証券口座の開設はこちらからどうぞ

SBI証券

実は子ども名義の証券口座で資産運用を行うには、子ども名義の銀行口座も必要不可欠!

オススメの証券口座と銀行口座の組み合わせはこちらから

コメント