こんばんは、ゾゾムーだよ

「分散投資してリスクを抑えて投資しましょ」ってコンセプトのインデックス型のバランスファンドは投資入門にはオススメのファンドです

このバランスファンドですが人気ランキングを見ると必ず上位(ほとんど1位)となるのが『eMAXIS Slimバランス(8資産均等型)』です

人気の理由は日本と新興国と先進国の株式と債券、日本と先進国のリート(不動産)の8資産に均等に分散投資できる誰にでも分かりやすいコンセプト

卵は同じカゴに入れちゃダメって聞いたことがあるし、8つに分散すればリスクヘッジ完璧じゃね?

ってな具合です

おそらくですが、リスク分散を第一の投資を目的として購入している人が多いのではないでしょうか?

ただし、よく考えて見ると8つの資産に均等に分散投資することが、バランスの良いリスク分散投資と言えるのでしょうか?

均等=バランスが良い じゃなくない?

世界経済のバランスを基準にすると、日本への投資とリート(不動産)への投資比率が高くなっています

日本の企業で働いている人が分散投資を目的とした場合には日本へ投資する必要はありません

日本企業から給与を貰っている時点で、日本に投資しているようなもの

また、リート(不動産)への投資も株式へ投資している時点で既に含まれています

さらには自宅を購入している人は数千万円単位で不動産に投資しているようなもの

追加で不動産に投資するなんて、全く分散投資になっていないのです

意図的に日本と不動産への投資比率を上げたいと思ってる人は『eMAXIS Slimバランス(8資産均等型)』の選択は全く問題ありません

8資産とか、バランスとか、均等とか、如何にも分散投資の代表みたいなネーミングですが、分散投資を目的として購入している人は注意が必要です

個人的には日本企業に勤めている人が世界経済にバランスよく分散投資をしたいのであれば、『世界経済インデックスファンド』がオススメです

この銘柄も『eMAXIS Slimバランス(8資産均等型)』と同様に全世界の株式と債券への投資を目的としていますが、投資比率が地域別のGDP比率をベースにしています

(リートは含まないよ)

日本への投資比率は10%程度です

個人的な理想を言えば日本への投資比率は0%でいいのですが、全世界の株式と債券に投資できるインデックスファンドでは大体日本への投資が含まれているのでしょうがありません

個人でポートフォリオを組むのは面倒臭いですからねw

日本企業に勤めているサラリーマンがインフレリスクを意識した分散投資を最大の目的とするなら『世界経済インデックスファンド』がベターだと思います

ただし、新しい銘柄と比較するとちょっぴり信託報酬が高めなのが玉に瑕

『eMAXIS Slimバランス(8資産均等型)』は信託報酬が最安の水準です

『eMAXIS バランス(8資産均等型)』という『eMAXIS Slimバランス(8資産均等型)』と全く同じコンセプトなのに信託報酬だけ高い銘柄が存在するので注意!

『eMAXIS Slimバランス(8資産均等型)』はネット証券の一部でしか買えないから、信託報酬が安いんだとか

SBI証券でも購入できるのでチェックしてみてね

と言う長い前置きでしたが、今回もゾゾムーの投資実績を公開!

『世界経済インデックスファンド』にも投資しているよw

ゾゾムーの投資遍歴は株式と債券への投資が半々の『世界経済インデックスファンド』からスタート

慣れてきたところで、ハイリスクハイリターンの株式比率をアップ!

続いて投資先をアメリカ株式に絞りぃ〜の

挙げ句の果てにはレバレッジを効かせるとこまで来てしまいました

どんどんハイリスクハイリターンに寄っていっています・・・

余剰資金(お小遣い)で投資しているからこそできる、リスク取りまくりの投資例ですw

ハイリターンを目指すなら、どうしてもリスクをとる必要があります

少しずつリスクを取りに行くなら結局この順番になるんだと思います

で最終的にはアメリカ株式一本に辿り着くと

結構そういう人は多いんじゃないでしょうか?

インデックスファンドもよく中身を見るとほとんどアメリカに投資してることになってますしね

結局世界経済はアメリカさん次第なのです

まぁ〜レバレッジをかけるまではやりすぎな気もするので真似しない方がいいかも

ゾゾムー的には積立投信(ドルコスト平均法)なら問題ないと思ってますけどねぇ〜

思ってるだけで証明(?)はこれからw

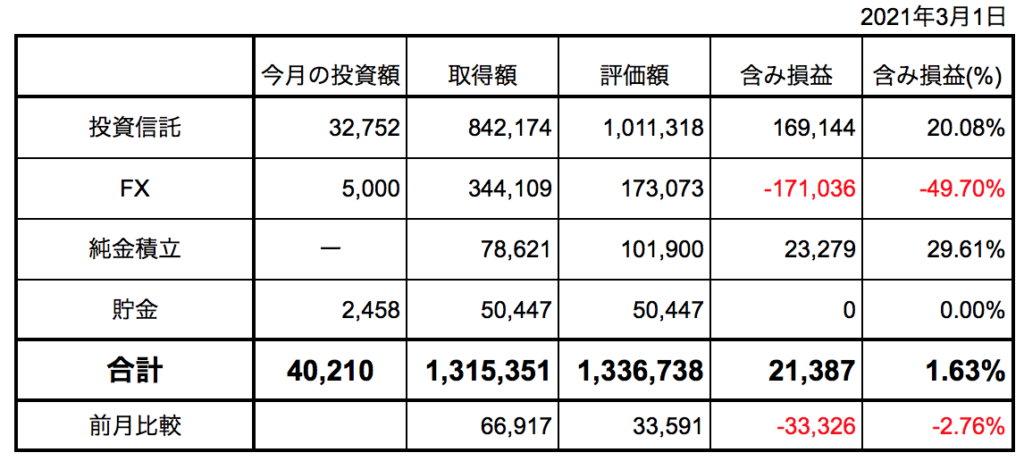

ゾゾムーの投資結果(2021年3月1日 時点)

投資信託が順調ですねぇ〜

っていうのを相殺するぐらいにFXが不調ですねぇ〜

う〜ん FXなかったことにしたいな・・・

投資信託だとこんなに安全に資産が増やせるんですよぉ〜って話にしたいのに、FXが邪魔で話がし辛いよ!

もうFXのとこだけはみないでちょうだいなw

FXだけで見るとかなりのパフォーマンスになっていると思います

郵便局の定期預金や、日本国債を買うよりは断然よいかと

さらにいうと将来の返金率が決まっている学資保険なんかよりもパフォーマンスがよい感じです

学資保険は入ったほうがいいという人と、入らない方がいいという人の2パターンに分かれます

入った方がいいという人は絶対に増えるから損はしないことを主張

入らない方がいいという人は投資をかじっていて、学資保険に入るぐらいなら自分で増やした方がいいと主張します

実際に安定重視の『eMAXIS Slimバランス(8資産均等型)』や『世界経済インデックスファンド』などを積立投資するだけで比較的安全に学資保険以上の利益を挙げられます

口座を開設して積立投資の設定だけしてしまえば後はほったらかしです

解約等の手間もないので、学資保険より小回りがききますしね

ゾゾムーも断然、学資保険に入るぐらいなら自分で増やした方がいいんでない?派ですw

将来投資信託の方も真っ赤っかの赤字になっていたら笑ってやってください

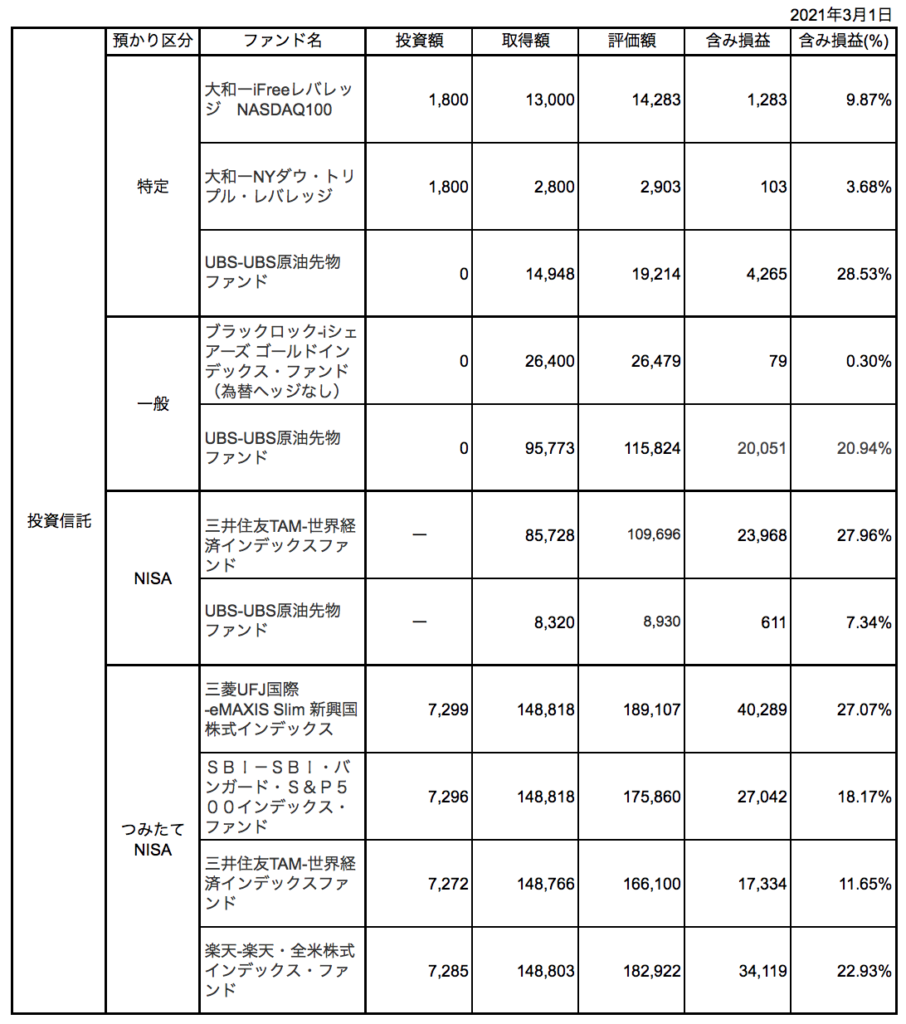

投資信託内訳

相変わらず項目が多いですね

特定口座やら、一般口座やら、NISA口座やら、つみたてNISA口座やらが乱立しているのが原因ですね

口座が違うだけで、同じ銘柄のものもちらほら

いい加減整理したいんですけどねぇ〜

リストの数を減らして管理しやすくするか、利益が大きくなるまで持っておく方がいいかの葛藤です

まぁ〜ほっておいてもNISA口座はつみたてNISAに切り替えたので再来年までのいのちなんですけどねw

そしてついに、UBS原油先物ファンドの黒字化を達成しました

達成したというより、ほっておいたらプラス化しました

一時期えらいことになっていた原油価格ですが、現在アゲアゲ状態です

コロナ回復による需要の増加と、原油産出国の供給の引き締めが続いていることが要因です

ただし、ちょっと過剰感もあるのでそろそろ上昇も打ち止めかなぁ〜

ということで、とりあえずNISA口座の『UBS原油先物ファンド』は全部売却予定です

これで少しは上の表もスッキリするなぁ〜

一般口座の方も、ボチボチ売っていく予定

高値を更新するたびに1万円ずつぐらい売ってこうかな

NISA口座と一般口座とはさっさと整理したいんですよねぇ〜

『iシェアーズ ゴールドインデックス』は完全に売りそびれたな・・・

レバレッジが効いている銘柄も今の所は黒字ですね

というか現時点だと全銘柄黒字です

今が一番いい時かなぁ〜

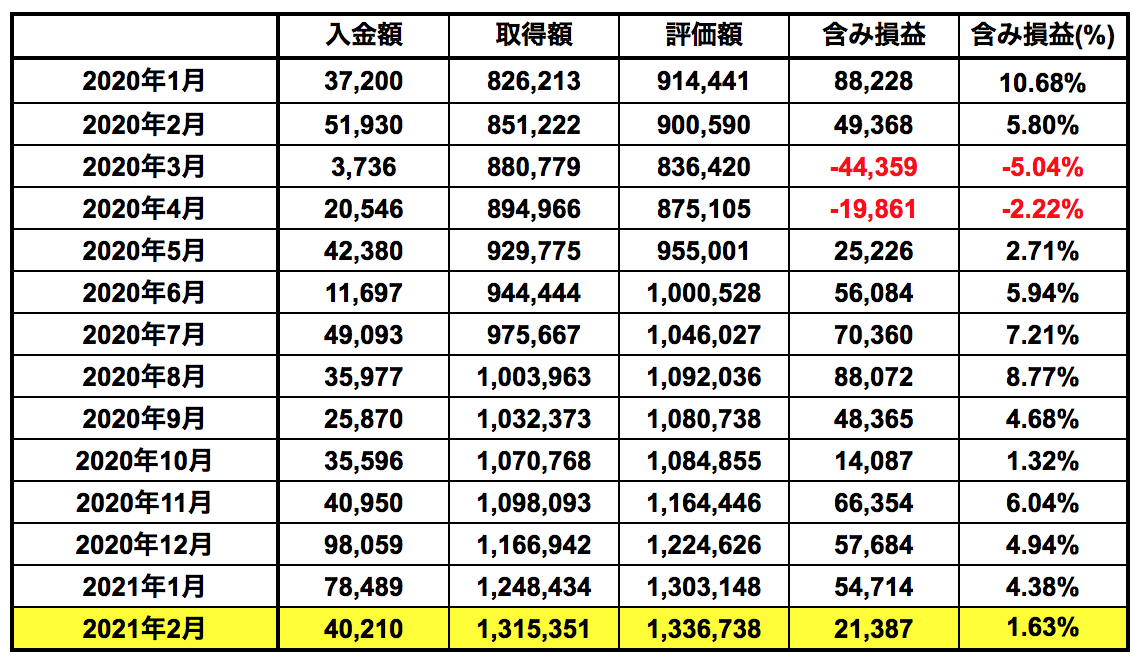

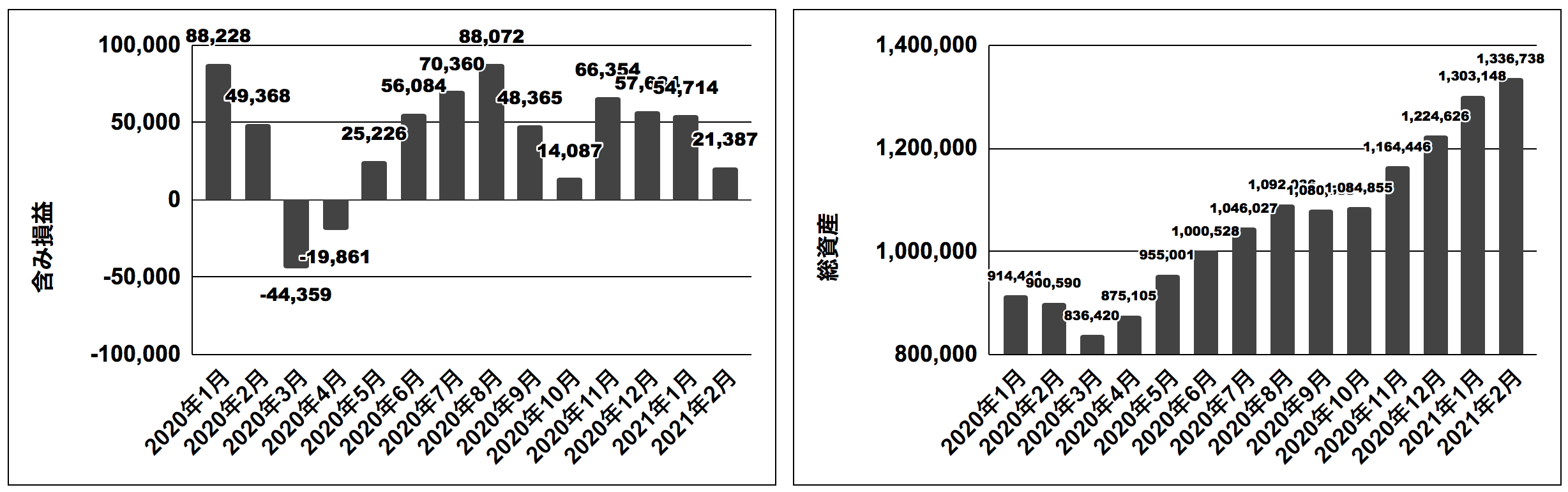

投資履歴

これまでの投資履歴です

FXであれだけ損を出していながら、プラス圏内を維持できているのが奇跡ですね

それだけ投資信託が優秀ってことですね

まぁ〜今はタイミングが良いだけとも言えますが・・・

資産も着実に増えていってますねw

あぁ〜FXさえやってなければなぁ〜

終わりに

現時点では全銘柄黒字となっていますが、一時的なものでしょうw

レバレッジを効かせている銘柄が黒字でい続けるわけがありません

そのうち銘柄ごとの損益状況の履歴をグラフ化してみようと思います

一時的なプラスマイナスは少ないけど、全体的な上昇率が低いなぁ〜

『世界経済インデックスファンド』など

一時的なプラスマイナスは大きいけど、全体の上昇率が高いなぁ〜

『全米株式インデックスファンド』など

とかが一目見てわかる方がいいよね

リスクの高い株式のみへの投資でも、投資期間が長くなると損益がマイナスまではいかなくなるはずなのでその辺もわかるはず

実際に積立投資をした場合の損益履歴が参考になれば嬉しいです

コメント